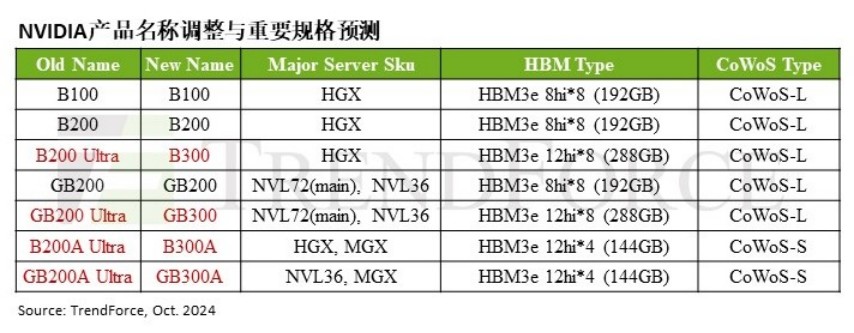

根据TrendForce集邦咨询最新调查,英伟达近期将其所有Blackwell Ultra产品更名为B300系列,预估明年将策略性主推B300和GB300等采用CoWoS-L的GPU产品,这将提升对先进封装技术的需求量。英伟达将原B200 Ultra更名为B300、GB200 Ultra更名为GB300,B200A Ultra和GB200A Ultra则分别调整为B300A和GB300A。B300系列产品按原规划将于2025年第二季至第三季间开始出货。至于B200和GB200,预计将在2024年第四季和2025年第一季之间陆续启动出货。

* **资金倍增:**杠杆资金可以放大投资规模,让投资者获得更高的收益。

TrendForce集邦咨询指出,NVIDIA对Blackwell系列芯片的划分更细致,以分别提供符合CSP(大型云端业者)效能要求和服务器OEM性价比需求的产品,并根据供应链所能提供的量能动态调整。如B300A锁定OEM客群,预计待H200出货高峰过去,于2025年第二季起才会逐步放量。

NVIDIA原规划提供B200A系列产品给服务器OEM客户,却在设计阶段就调整为B300A,隐含OEM的企业客户对降规版GPU需求不如预期。而从GB200A调整为GB300A的机柜方案来看,未来企业客户恐会面临进入成本较高的问题,成长动能恐受到抑制。

观察NVIDIA近期产品策略,2025年将更着力于营收贡献度较高的AI机种。举例而言,目前NVIDIA积极投入技术和资源在NVL Rack方案,协助服务器系统业者针对NVL72的系统效能调教或液冷散热等,并推动AWS、Meta等从现有NVL36转为扩大导入NVL72。

从出货占比的角度来看,NVIDIA高端GPU产品明显成长,估计2024年整体出货占比约50%,年增幅超过20个百分点。2025年受Blackwell新平台带动,其高端GPU出货占比将提升至65%以上。

TrendForce集邦咨询表示,NVIDIA为CoWoS主力需求业者,预期2025年随Blackwell系列放量,对CoWoS的需求占比将年增逾10个百分点。从近期NVIDIA调整产品线的情况来看,推估其2025年将更着重提供B300或GB300等给北美大型CSP业者,上述GPU皆使用CoWoS-L技术。

B300系列将采用HBM3e 12hi

除了对CoWoS需求增加外,NVIDIA对HBM的采购规模也将持续扩大,预估其占整体HBM市场的消耗量将于2025年突破70%,年增逾10个百分点。TrendForce集邦咨询预期B300系列都将搭配HBM3e 12hi,这款HBM产品的量产时间点将落于2024年第四季与2025年第一季之间。然而,HBM3e 12hi为供应商针对NVIDIA首度大量生产的12hi堆栈层数产品,预期生产良率至少需历经二个季度以上的学习曲线才能达到稳定状态。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 炒股配资配资平台

文章为作者独立观点,不代表股票配资开户观点